小規模企業の皆様 へ

ワクチン接種が進み始める一方、4度目の緊急事態宣言が発令される等、コロナ禍は

まだ一進一退ですが、コロナ危機がはじまって1年以上が経過し、各社コロナ禍後

最初の決算は終わっているのではないでしょうか。

「補助金・給付金」は、返す必要はありません。一方、「特別融資」は実質無利息で、

元金の据え置き期間も長いので、輸血の効果は絶大ですが、決算書の負債の部には、

しっかりと『借金』として残ります。いずれ元金返済も始まります。

コロナ終息後は、コロナ前に戻るのではなく、『新常態(ニューノーマル)』への

『パラダイムシフト(革命的変化)』が起こるのは、避けて通れないとも、学者先生は、

おっしゃっています。

『最も強いものが生き残るのではなく、最も賢い者が生き延びるのでもない。

唯一、生き残るのは変化できる者である』 チャールズ・ダーウィン

「生き残りをかけて、アフターコロナの戦いは、始まっています ! 」

認定支援機関 富太郎

- アフターコロナ 経営改善への道

- 第15回 「モニタリング」が大切です。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

これまでに、

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

(5) 窮境原因の把握と除去可能性

STEP 2 『経営改善計画書策定』

(1) 経営改善の検討

① 事業内容の見直し

② 業務内容の見直し

③ 財務構造の見直し

④ アクションプランの策定

(2) 計画書の策定

① 計数計画の策定

② 金融支援案の策定(説明省略)

前回は、STEP3『計画実行・モニタリング』の

(1)「経営管理体制の整備」について、ご説明しました。

今回は、STEP3『計画の実行・モニタリング』の、

(2)「モニタリング」についてです。

経営改善計画の進捗・実行状況を把握し、計画と実績の乖離分析を行い、

必要に応じて『修正案』を検討するためにモニタリングが必要になります。

Ⅰ モニタリングの実施時期・頻度

モニタリングは月次または四半期の単位で実施することが望まれます。

そのため、経営改善計画の実施状況を容易にモニタリングするように計画の

策定段階から月次もしくは四半期の単位で計数計画を策定しておく必要が

あります。

なお、「認定支援機関」が関与している場合には、モニタリングは、経営

改善計画の記載に基づき、認定支援機関が中心となって取組 みます。

Ⅱ モニタリングの運用

ア 「経営改善施策」のモニタリング方法

経営改善施策には、経営改善計画のそれぞれの項目別に、具体的な

実施時期、内容及び担当者(責任者)を詳細に記載しています。

これは、経営改善計画を実行する経営者または従業員に責任を持たせ

て、実現可能性を高めるとともに、実行段階において進捗状況を

モニタリングすることを容易にするためです。

経営改善施策が未実施もしくは計画通り達成されていない場合には、

その要因について分析して対応策を検討する必要があります。

イ 計数計画のモニタリング方法

計数計画は、経営改善施策の実施結果を具体的に数値に落とし込んだ

ものです。

計数計画のモニタリングは、月次決算や年次決算等から実績値を把握

し、計数計画との乖離状況について個別に調査・分析します。

なお、企業がPDCAサイクルを適切に回すためには、できるだけ

月次で実績値を把握し、計数計画も月次で策定して、両者を比較する

ことで進捗・実行状況を適時に把握し、差異が生じている場合には、

迅速に対応することが、望まれます。

ウ 計画未達成の原因

ⅰ 経営課題(現状)を十分に把握できていない。

ⅱ 経営改善施策(アクションプラン/いつ・どこで・誰が・何を・

どのように実施するかの手順)が明確に定められていない。

ⅲ 計数計画を欲張ってしまう。

ⅳ 経営者の意識改革と覚悟が十分ではない。

ⅴ その他

・ 経営者自身が経営改善計画に関し納得していない。

・ 経営者から従業員に対して経営改善計画の発信が明確に行われて

いない。

・ 最低限必要な「経営管理体制」が構築されていない。

等、経営改善計画のモニタリングができない、実績が計画に対して

下振れしてしまうのには、様々な原因が考えられます。

まとめ

経営改善計画の実行状況をチェックし、計画と実績値の乖離状況を分析

することで、計画の達成度合いの評価や未達の場合の対応策を検討すること

が、可能になります。

そのため、一定期間モニタリングを実施することが重要になります。

モニタリングでは、計画に織り込まれた経営改善施策(アクションプラン)

や計数計画について、実行状況を具体的に検証することが必要になります。

以上で、15回にわたりご説明させていただいた

「アフターコロナ 経営改善への道」を終了させていただきます。

また、いつか別のテーマで、経営に関する情報提供をさせていただければと

思っています。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第14回 「経営管理体制」を整備してください。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

これまでに、

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

(5) 窮境原因の把握と除去可能性

STEP 2 『経営改善計画書策定』

(1) 経営改善の検討

① 事業内容の見直し

② 業務内容の見直し

③ 財務構造の見直し

④ アクションプランの策定

(2) 計画書の策定

① 計数計画の策定

② 金融支援案の策定(説明省略)

前回までに、STEP2『経営改善計画書策定』

まで、ご説明しました。

今回は、STEP3『計画の実行・モニタリング』のうち、

(1)「経営管理体制の整備」についてです。

計画の履行を担保するためには、「自助努力」が不可欠になります。

[1] 経営者によるコミットメント

策定した「経営改善計画」を実行するためには、経営者の強い意思が

必要であり、企業内外へ計画の実行を約束することが重要です。

① 経営改善意識の創出

(ⅰ) 経営者が事実に真剣に向き合うこと、不都合な事実に

顔を背けないこと。

(ⅱ) 経営者の意識改革。過去の考え方、やり方に固執しないこと。

(ⅲ) 危機感、経営改善するというやる気と決意。

② 経営者のリーダーシップの発揮

③ 内外へのコミットメント

(ⅰ) 外部(主に取引金融機関)に対して、計画の実行・実現を

約束すること。

(ⅱ) 内部(主に従業員)に対して、現状の課題を共有するとともに、

計画の実行・実現を約束し、協力を仰ぐこと。

④ 計画の実行体制の整備

(ⅰ) 経営者のみでなく、キーマンとなる従業員とともに計画を

実行すること。

(ⅱ) アクションプランの現場への周知徹底。

[2] 経営管理体制の整備

企業が策定した計画を実行するためには、いわゆるPDCAサイクルを

実行することが必要です。

PDCAサイクルを実行するためには、「実績を管理」し、「計画と

実績を比較」した上で、「達成状況を確認」する『管理体制を整備』する

ことが必要です。

PDCAサイクルを実行する上で必要となる管理は主に下記4点です。

これらを最低限実施する必要があるため、実行するための管理体制を

整備する必要があります。

① 売上高・利益の採算管理

売上高を製品別・サービス別、得意先別、地域別等に把握していない

企業も多いと思われます。営業を強化すべき先を適時に把握するため、

最低限売上高については、製品別や得意先別に分けて把握することが

必要です。

利益については、卸売や小売等、売上原価が把握しやすい業種に

ついては、売上高と同じレベルで把握することが求められます。

製造業等は固定費を製品別に配賦することが困難な場合もあることから

最低限変動費については管理し、可能な限り「限界利益」を把握する

必要があります。

② 月次決算による損益管理

月次決算は、日次の会計処理を積み上げるのみで、決算処理を

実施していない企業も多いと思われます。

例えば棚卸資産について、期中は期首残高のままとし、期末時に実地

棚卸の結果で残高を洗い替えていることから、月次決算では適切な売上

総利益率を把握できていないケースがあります。

月次での業績集計が難しい場合には、四半期もしくは半期ごとに処理

を実施し、適時に適切な損益を把握する必要があります。

ただし、費用は主に固定費のため、売上高の把握だけで業績が把握

できる場合には、売上高の管理掌握に注力すれば、厳密な月次決算に

よらなくても十分な場合があります。

また、月次決算はなるべく早期に確定させる必要があります。早期に

実績を把握することにより、計画との差異分析を早期に実施し、

タイムリーに対策を講じることが可能となります。

③ 資金繰り実績・見込みの把握による資金管理

資金繰り見込を作成しておらず、支払日が近づいた時点で資金残高

不足していることに気づく場合があります。そのために、一定期間の

資金繰り見込みを把握し、資金不足が見込まれる場合には、早期に

金融機関に相談します。

資金繰り見込みの作成にあたっては、まず過去の年間資金繰り実績を

作成し、資金繰りの季節性等の特徴を把握します。その上で、損益計画

等に基づき、過去のトレンドに沿って資金繰り見込みを作成することに

なります。

④ 接待交際費、広告宣伝費、残業代等の裁量的経費と

役員報酬水準の管理

経営改善施策を実施しても、計画通りに効果が上がらず、実績が

計画値を下回るケースがあります。

多額に差異が生じている場合には、計画の見直しを行うことも

ありますが、交際接待費、広告宣伝費、残業代等経営者の裁量により

支出を抑えることができる経費や役員報酬については、柔軟に支出額を

変更し資金不足に対応できるように、管理統制を行う必要があります。

まとめ

策定した「経営改善計画」を実行するためには、経営者の強い意思が

必要であり、企業内外へ計画の実行を約束することが重要です。

また、従業員の協力を得て、全社一丸となって経営改善に取組むことも

重要です。

最低限の経営管理体制として、採算管理、月次決算、資金管理、裁量的

経費管理を実施する必要があります。

次回は、『モニタリング』について、ご説明をする予定です。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第13回 「計数計画の策定」をします。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

これまでに、

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

(5) 窮境原因の把握と除去可能性

STEP 2 『経営改善計画書策定』

(1) 経営改善の検討

① 事業内容の見直し

② 業務内容の見直し

③ 財務構造の見直し

④ アクションプランの策定

(2) 計画書の策定

① 計数計画の策定

② 金融支援案の策定

前回までに『経営改善計画書策定』の「アクションプランの策定」

まで、ご説明しました。

今回は、『計画書の策定』のうち、「計数計画の策定」についてです。

この項目では、「金融支援案の策定」も検討事項になるのですが、

各企業ごとにお借入の状況、金融機関さんとの関係、メイン行とそれ以外の

バランス等、個別ケースでの対応が不可欠となりますので、

今回は、ご説明を省かせていただきます。

経営改善計画策定の目的は、大きく分けると、

ア. 金融機関に承認される計画(合実計画・実抜計画)の策定

→ 金融機関の格付けが上位遷移して、金融取引正常化につなげるもの

→ 借り手側からすれば「追加の融資」を受けやすくするために、

金融機関側からすれば「引当金」を少なくできるように、

作成。[富太郎のコラム 経営のプチヒント6 『なぜ御社はプロパー

資金を借りられないのか?』をご参照ください。]

→ クリアしなければならないハードル

① 3年以内に、黒字化 (「正常収益力」による)

② 10年以内(計画完了時)に、債務超過を解消(「実態財務」による)

③ 計画完了時に、債務償還年数が10年以内

要償還債務とは、金融機関に返済する有利子負債から

正常運転資金、現預金、換価性のある資産(有価証券など)を

差し引いたものです。「実態財務」で計算されます。

この返済財源の計算根拠には、「正常収益力」が使われます。

イ. 経営課題の把握と、収益力の維持向上にまい進するために策定

のケースに分かれます。

イ については、「簡便的な計数計画★」の策定でよろしいかと思います。

計数計画を策定する場合は、まず、将来の「外部環境」「内部環境」を

考慮した成り行きベースの計画を策定し、その上で経営改善効果を定量的に

反映し、計数計画を完成させます。

(1) 原則 の手順

「A 損益計画」「B 貸借対照表計画」「C キャッシュフロー計画」の財務3表

を策定しますが、それぞれの計画ごとではなく、以下の手順で策定します。

① 製品別得意先別等で策定した「売上計画」に基づき『売上高』を算定 A

② 「人員計画」に基づき、売上原価・販売費に含まれる「人件費」を算定

するとともに、その他の項目について「売上計画」をもとに「売上原価・

販売費計画」を策定し『売上原価・販売費』を策定 A

③ 「資産の取得・売却計画」、「売上原価・販売費計画」の減価償却費に

基づき『固定資産』を算定 B

④ 「資産の取得・売却計画」等に基づき、支払利息⑦以外の『営業外・

特別損益』について計算 A

⑤ 『売上高』『売上原価』に基づき「運転資金計画」を策定し、「売上

債権」「棚卸資産」「仕入債務」を算定 C

⑥ 各科目の内容・内訳に基づき『その他資産・負債』を算定 B

⑦ 「借入金返済額」については(現在の返済元金で)一旦仮置きし、

借入金残高に基づき『支払利息』を算定 A

⑧ 繰越欠損金、税務上の加算減算項目を考慮し、「税金計画」を策定し、

『法人税額』を算定 A

⑨ 「損益計画A」「貸借対照表計画B」に基づき「キャッシュフロー計画C」

の『営業キャッシュフロー』『投資キャッシュフロー』を算定 C

参考

Ⅰ 営業キャッシュフロー

(ⅰ)税引前当期純利益からスタート

(ⅱ)減価償却費を加算

(ⅲ)営業項目に関連しない特別損益項目を加減算

(ⅳ)運転資金の増減額、その他流動資産・負債の増減額を加減算

(ⅴ)法人税等の支払額を減算

Ⅱ 投資キャッシュフロー

(ⅵ)資産の取得にかかる支出額を減算

(ⅶ)資産の売却にかかる収入額を加算

Ⅲ フリーキャッシュフロー

Ⅰ + Ⅱ

(「営業キャッシュフロー」と「投資キャツシュフロー」の合計が

「フリーキャッシュフロー」となります。)

Ⅳ 財務キャッシュフロー

(ⅷ)借入による収入を加算

(ⅸ)借入金返済による支出を減算

⑩ 『フリーキャッシュフロー』に基づき「返済(可能)額」を確定し、⑦の

『支払利息』、⑧の『法人税額等』、⑨の『営業キャッシュフロー』を

再度算定 A

⑪ 「キャッシュフロー計画C」に基づき算定された『期末現金預金残高』を

「貸借対照表計画B」に反映 B

⑫ 計画期間の『実質純資産額』『債務償還年数』を算定

⇒ 合実計画・実抜計画への妥当性(チェック)

(2) 簡便的な計数計画★ 策定の手順

一定の条件下(*)では、財務3表を策定することはせず、「損益計画A」と

「簡易キャッシュフローD」のみを策定すれば、金融機関に容認される場合も

あります。

(*①金融支援案として暫定リスケを要請することを予定しており、

②技術的・時間的な制約があり、③重要な設備投資、運転資金の変動がない

と見込まれ、④取引金融機関が財務3表は不要であると判断する場合)

上記、「原則」の手順のうち、

〇 「損益計画 A」

① 売上高

② 売上原価・販売費

③ (必要に応じて資産の取得・売却計画を策定)

④ 営業外・特別損益(支払利息以外)

⑤ 法人税等

⑥ (必要に応じて運転資金計画を策定⇒運転資金計画)

⑦ 支払利息 (借入金返済計画⇒簡易キャッシュフロー計画に基づき

返済可能原資を算定)

⑧ 実質純資産額、債務償還年数

〇 「簡易版キャッシュフロー計画 D」

・ 「損益計画 A」をもとに、 経常利益 + 減価償却費 - 法人税等

+ 運転資金増減額 - 設備投資見込額 + 資産売却収入

+ その他収入・支出 で計算します。

・ 運転資金増減額、設備投資見込額に重要性がない場合には、

これらを考慮せずに「簡易キャッシュフロー計画」を策定することも

可能と考えられます。

まとめ

「計数計画」とは、経営改善計画による改善効果を数値化した計画のことで

あり、「損益計画」「貸借対照表計画」「キャッシュフロー計画」の基本計画

(財務3表)とこれらを補助するサブ計画で構成されます。

原則的には金融機関には、財務3表の策定を求められますが、一定の条件の

下では、財務3表を策定することはせず、「損益計画」と「簡易キャッシュフ

ロー計画」のみを策定すれば容認される場合もあります。

次回は、経営改善計画実施のための『経営管理体制の整備』について、

ご説明をする予定です。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第12回 「アクションプランの策定」をします。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

これまでに、

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

(5) 窮境原因の把握と除去可能性

現在は、STEP 2 『経営改善計画書策定』

(1) 経営改善の検討

① 事業内容の見直し

② 業務内容の見直し

③ 財務構造の見直し

④ アクションプランの策定

(2) 計画書の策定

のうち、前回は「財務構造の見直し」について、ご説明しました。

今回は、『アクションプランの策定』についてです。

アクションプランとは、経営改善施策別に、「いつ」「誰が」「何を」

「どのように」実施するかの手順を示した『行動計画』のことです。

(1) アクションプランの必要性

アクションプランの策定目的は、主に、

① 経営者が従業員に計画を実行させるため

② 当該企業及び利害関係者(金融機関等)によるモニタリングのため

の2点です。

経営改善施策は、経営者が主体となって検討することが多いと考えられますが、計画を実行するにあたっては、従業員の協力が不可欠です。

従業員に計画を実行してもらうため、経営改善計画を「業務レベル」に

落とし込んで示す必要があり、そのためにアクションプランを作成します。

また、金融機関に支援を受けた後は「計画実行状況に関するモニタリング」

を企業が実施するとともに、金融機関等利害関係者に進捗状況を随時報告する

ことになります。経営改善施策ごとに「実行状況を把握・説明する」ため、

計画策定時にアクションプランを策定し、モニタリングでアクションプラン

別に進捗状況を把握することになります。

(2) アクションプランの策定方法

経営改善企業は、「事業内容の見直し」「業務内容の見直し」「財務構造の

見直し」等の経営改善施策を策定します。

経営改善施策別に「担当者」「具体的アクション内容」「達成(目標)期日」を明記したアクションプランを策定します。

策定にあたっては、経営者のみならず、それぞれの業務に従事している

従業員の意見も取り入れて「実現可能なアクションプラン」を策定することが

必要です。

(3) アクションプラン策定上の留意点

① 具体的・定量的に記載する

従業員が計画を実行できるよう、またモニタリング時に「原因究明が可能」

となるよう、経営改善施策を「より具体的な業務レベルに落とし込んで」作成

することが必要です。

「いつ」「どこで」「誰が」「何を」「どのように」実施するかを

『定量的に明示』することが必要です。

② 現場の意見を取り入れる

経営改善施策は、経営者が主体となり検討するものの、実行する従業員の

意見も取り入れてアクションプランを立案することが必要です。

実施時期等については従業員等の意見も取り入れ、必要に応じて「経営改善

施策の見直し」を行うこともあり得ます。

なお、小規模事業者は人員数が少なく、従業員は通常業務で手一杯のことが

多いことから、「計画期間にはある程度の余裕」も含め、適切な期間を設定

することが望まれます。

③ 優先順位を考えて実施時期を決定する

経営改善計画のうち、「改善効果が高い」と考えられる施策から優先的に

実施できるよう、アクションプランの実施時期を決定する必要があります。

簡単に実施できる施策から優先的に実施することとならないよう、留意する

必要があります。

まとめ

アクションプランとは、経営改善施策を施策別に「いつ」「どこで」「誰が」

「何を」「どのように」実施するかの手順を示した行動計画です。

策定にあたっては、担当者が何をすべきかがイメージできるよう、『具体的』

『定量的』に示すことが必要です。

次回は、「計数計画の策定」について、ご説明する予定です。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第11回 「財務構造の見直し」をします。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

これまでに、

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

(5) 窮境原因の把握と除去可能性

現在は、STEP 2 『経営改善計画書策定』 、

(1) 経営改善の検討

① 事業内容の見直し

② 業務内容の見直し

③ 財務構造の見直し

④ アクションプランの策定

(2) 計画書の策定

のうち、前回は「業務内容の見直し」について、ご説明しました。

今回は、『財務構造の見直し』です。

金融機関が、取引企業を評価する際の指標のひとつとして、

「財務の健全性」があります。

例えば、有利子負債(他人資本)に対する純資産額(自己資本)の割合が

高いほど、財務の健全性が高いと評価されます。

[1] 『財務構造の見直し』の内容

a 有利子負債(他人資本)

・ 返済原資と返済期間のミスマッチ

⇒ 返済バランスの見直し

・ 過剰債務

⇒ 有利子負債の削減

b 純資産(自己資本)

・ 過小資本

⇒ 資本増強

★ 小企業の場合、過剰債務・過小資本となっていることが多いため、

純資産額を増やし、有利子負債を減らすということが重要になります。

また、有利子負債については、返済原資と返済額(期間)との間の

ミスマッチが生じていることも多いため、返済バランスの見直しを

行うことも重要です。

[2] 資本増強施策・有利子負債の削減施策

a 資本増強

・ 自助努力

⇒ 「毎期の利益蓄積」「新規増資」

・ 金融機関の支援

⇒ 債務免除、劣後ローン(資本性借入金)等

b 有利子負債の削減

・ 自助努力

⇒ 「事業内容・業務内容の見直し」「非事業用資産の売却(注)」

・ 金融機関の支援

⇒ 債務免除等

c 返済バランスの見直し

・ 金融機関の支援

⇒ リスケジュール(返済条件変更)等

(注)資産売却の際の留意点

・ 非事業用資産の見極め

→ 本当に事業運営上必要のないものなのか

・ 売却金額・時期の見極め

→ 売却金額・時期は妥当か

・担保権者の同意

→ 事前に担保権者の同意を得ているか

まとめ

過剰債務・過小資本に陥っている小企業は、増資等による資本増強や、

非事業用資産の売却等による有利子負債の削減により、財務バランスを

見直すことが必要です。

次回は、「経営改善の検討」の最終段階。『アクションプランの策定』を

ご説明する予定です。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第10回 「業務内容の見直し」をします。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

これまでに、

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

(5) 窮境原因の把握と除去可能性

現在、STEP 2 『経営改善計画書策定』 に入り、

(1) 経営改善の検討

① 事業内容の見直し

② 業務内容の見直し

③ 財務構造の見直し

④ アクションプランの策定

(2) 計画書の策定

のうち、前回は「事業内容の見直し」について、ご説明しました。

今回は、『業務内容の見直し』です。

前回の「事業内容の見直し」で継続することになった「損益管理単位」に

ついて、「さらなる売上高の拡大」、「コストの削減」「運転資金の圧縮」

を検討します。

これらはすべて「フリーキャッシュフロー」の向上につながります。

[1] 売上拡大施策

〇 業務内容の見直しのなかで最初に検討すべきものは「売上高の拡大」

です。

ア 売上拡大のターゲットの明確化

売上高の増大を図るときは、ターゲットとする顧客・市場や製品を

明確に想定しておくことが必要です。

[例 アンゾフの成長マップ]

『製品の視点』⇒「既存商品」「新規商品」

『対象顧客・市場』⇒「既存顧客・市場」「新規顧客・市場」

□ 「既存製品」×「既存顧客・市場」

・ 市場浸透 ⇒ 既存顧客の維持拡大

現状の事業の効率化

□ 「既存製品」×「新規製品」

・ 新製品開発 ⇒ 商品ラインナップの拡充

既存市場での新商品展開

□ 「既存製品」×「新規顧客・市場」

・ 市場開拓 ⇒ 新規顧客への商品提案

新規地域へ進出出

□ 「新規製品」×「新規顧客・市場」

・ 多角化 ⇒ 新規事業展開に向けてのビジネスモデル構築

イ 販売単価と販売数量

売上高の増大を図るためには、売上高を「販売数量」と

「販売単価」に分解することが重要です。

a 単価UP

・ 製品原価の把握と適切な価格設定

・ 安易な値下げの中止

・ 差別化による値上げ

b 数量UP

・ 既存顧客の購入頻度の向上

・ 新規顧客の獲得

[2] コスト削減施策

業務見直しのなかで、売上高の拡大の次に検討すべきなのは、

コスト削減です。コスト削減は企業の「自助努力」で実現可能な

事項も多いです。

コスト削減を検討する際に重要なのは、事業運営にとって「重要

不可欠なコスト」と「そうでないコスト」を峻別した上で、必要な

コストは十分にかける一方で、不必要なコストは削減することです。

ここでも、売上高と同様に分解の考え方が有用で、コストを

「変動費」と「固定費」に分解して検討します。

a 変動費の削減 = 単位あたりのコスト低減

・ 購入数量・タイミングの見直し

・ 仕入先への協力要請

・ 外注費等の内製化

b 固定費の削減

・ 役員報酬の削減

・ 裁量的経費の削減

・ 人件費水準の引き下げ、配置転換

★ 最初に削減可能性を検討すべきは、接待交際費や広告宣伝費

等の裁量的経費や、役員報酬です。

次に検討すべきは、金額的影響の大きい人件費です。

その他のコストについても、費用対効果や投資回収期間等の

視点から、不要不急のコストは削減する必要があります。

[3] 運転資金改善(運転資金効率の向上)施策

業務内容の見直しには、運転資金の圧縮もあります。これもコスト削減と

同様に「企業の自助努力」で実現可能な項目が多くあります。

ア 運転資金の改善施策

運転資金 = 売上債権 + 棚卸資産 - 仕入資金 で表されます。

運転資金を改善(圧縮)するためには、「売上債権の早期回収(債権管理)」

や「仕入債務の支払管理(債務管理)」、「棚卸資産の圧縮(在庫管理)」が

重要になります。

イ 債権管理の内容 (売上債権の圧縮)

a 回収条件の見直し

・ 回収期間の短縮

・ 現金販売や代金前受け

b 請求管理

・ 速やかな請求

・ 入金の個別消込み

・ タイムリーな督促

ウ 債務管理の内容 (仕入債務の適切な支払)

a 支払条件の見直し

・ 支払期間の延長

(信用不安リスクに留意)

b 発注・納品管理

・ 発注品のチェック

・ 納品のチェック

エ 在庫管理の内容 (棚卸資産の圧縮)

a 納期管理

・ 短納期要請

・ 購入ロットの見直し

・ タイムリーな発注

b 現物管理

・ 倉庫の整理整頓

・ 実地棚卸

・ 長期滞留品の早期処分

★ 運転資金の金額は、売上高や仕入高が増加すれば、併せて増加する

ものですが、「残高水準」の高低を判断する目安として『回転期間』が

よく利用されます。

「回転期間』とは、「売上債権」、「仕入債務」及び「棚卸資産」の

残高を1か月平均の売上高や売上原価(または仕入高)で除したもので、

各残高が売上高や仕入高の何か月分あるかを表すものです。

運転資金の回転期間は、経営改善計画の「運転資金計画」においても、

計画数値算定の基礎として利用されます。

今回次回は「財務構造の見直し」について、ご説明予定です。

なお、今回取り上げた「売上増加策」「コスト削減策」等については、

過去にもココナラブログ(コラム)でも取り上げていますので、

ぜひ、参考にしてみてください。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第9回 「事業内容の見直し」をします。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

前々回までに、『経営課題の把握』についてご説明し、

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

(5) 窮境原因の把握と除去可能性

前回、STEP 2 『経営改善計画書策定』 に入り、

このステップは、大きく『経営改善の検討』と『計画書の策定』に分かれ、

「経営改善施策」は、

① 事業内容の見直し

② 業務内容の見直し

③ 財務構造の見直し

から、さらに「アクションプランの策定」を経て立案する

と、ご説明しました。

今回は、『事業内容の見直し』について、取り上げていきます。

「事業内容の見直し」とは、企業の『損益管理単位』ごとに、

「売上高」や「コスト」を分析して、『収益性』を見極めることです。

見極めは、「限界利益」や「貢献利益」を基礎として判断し、

収益性の低い損益管理単位からは、撤退を検討します。

1つずつ説明していきます。

(1) 事業内容の「継続可否」の見極め

経営改善計画を策定する過程では、まず企業が営む事業の中で、

「今後も継続すべき事業」と「そうでない事業」を見極めることが、

重要になります。

① 事業内容の見直しの内容

ある程度の規模の企業では、複数の事業が営まれていますし、事業は1つしか

ない企業であっても、製・商品や得意先等の視点で見ると、

複数の「管理単位」をもっているのが通常です。

事業内容の見直しとは、これらの「損益の管理単位」ごとに、「収益性の

高さ(儲かっているか)」を見極め、収益性の低い「損益管理単位」からは

撤退し、より収益性の高い「損益管理単位」に、ヒト・モノ・カネの経営資源

を集中させることで『収益力(フリーキャッシュフロー)』を向上させること

です。

② 「損益管理単位」の決定

事業内容の見直しをするためにまず必要なのは、「損益管理単位」をきめる

ことです。

一般的な「損益管理単位」として、次の3軸がよく利用されます。

Ⅰ 製品/商品/サービス

・ 製造業 ⇒ 製品(群)別

・ 小売業 ⇒ 商品カテゴリー別

・ サービス業(飲食店) ⇒ メニュー(・ 製造業 ⇒ 製品(群)別

Ⅱ 顧客/得意先

・ 製造業 ⇒ 得意先別

・ 小売業 ⇒ 顧客属性別、時間帯別

・ サービス業(飲食店) ⇒ 顧客属性別、時間帯別

Ⅲ 拠点

・ 製造業 ⇒ 工場別

・ 小売業 ⇒ 店舗別

・ サービス業(飲食店) ⇒ 店舗別

③ 製品ライフサイクル

事業内容の見直しを行う前提として、「製品ライフサイクル」の考え方を

理解しておくことが有用です。

『製・商品の成長ステージ*』がどの段階にあり、今後どうなるか見極め、

事業見直しの判断の基礎とします。

*「Ⅰ 導入期」「Ⅱ 成長期」「Ⅲ 発展期」「Ⅳ 成熟期」

「Ⅴ 衰退期」これらが横軸の時間経過となり、これに縦軸の市場規模を

考慮します。

このライフサイクルの考え方は、製・商品に限ったものではなく、市場や

顧客をはじめとした「損益管理単位」に広く応用することができます。

それぞれの「損益管理単位」が現状どの『成長ステージ』にあり、将来

どうなる可能性が高いかを見極め、事業内容見直しの判断の基礎とすること

が重要です。

④ 「儲かっているか(Good)」と「儲かっていないか(Bad)」の見極め

事業内容の見直しをする際には、「損益管理単位」ごとにGoodかBadか、

また「本業」か、「本業以外」かという切り口がよく利用されます。

a 本業 (コア)

〇 儲かっている(Good) [本業であり、収益性も高い]

⇒ さらなる収益拡大を図る

● 儲かっていない(Bad) [本業であるが、収益性が悪い]

⇒ キャッシュフロー改善策を検討

⇒ キャッシュフローが赤字で、改善が見込まれない場合

撤退を検討

b 非本業 (ノンコア)

〇 儲かっている(Good) [本業ではないが、収益性が高い]

⇒ 売却して、本業強化の原資にする

⇒ 将来の本業にする余地もあり

● 儲かっていない(Bad) [本業でなく、収益性も悪い]

⇒ 至急、売却または清算を検討

(2) 事業内容見直しの判断基準

損益管理単位ごとの「収益性の高低」を判断するためには、全社

ベースの「売上高」や「コスト」を損益管理単位ごとに分解して、

損益管理単位ごとに『利益が出ているか』どうかを見極める必要が

あります。

「コスト」の分解は、『変動費』と『固定費』に分けて把握することが

重要です。

これら分解の結果得られる損益単位ごとの『限界利益』や『貢献利益』の

高低が、「収益性」の高低を表します。

まとめ

「事業内容の見直し」とは、企業の『損益管理単位』ごとに「売上高」や

「コスト」を分析して『収益性』を見極めることです。

見極めは「限界利益」や「貢献利益」を基礎として判断し、収益性が低い

損益管理単位からは撤退を検討します。

次回は、「業務内容の見直し」について、ご説明予定です。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第8回 「経営改善の検討」に入ります。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

前回まで、『経営課題の把握』についてご説明してきました。

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

(5) 窮境原因の把握と除去可能性

今回から、STEP 2 『経営改善計画書策定』 に入っていきます。

このステップは大きく『経営改善の検討』と『計画書の策定』に分かれます。

今回は『総論』として、「経営者の積極的取組姿勢」「経営改善施策の立案

(改善の方向性の検討)」について、ご説明します。

『経営改善計画』の策定にあたっては、

経営者の「意識改革・覚悟」が大変重要となります。

また、企業が策定する『経営改善施策』は、当該企業による最大限の

「自助努力」が反映されている必要があります。

意識改革や覚悟が中途半端では、最大限の自助努力を反映した『経営改善施策』を立案することは困難ですし、仮に『経営改善計画』を策定できても、

それを実行することは到底できないからです。

次に、『経営改善施策』の内容の概略について、ご説明します。

経営改善施策は、3つに大別されます。

① 事業内容の見直し

⇒ 企業の事業の内容や、事業の領域を見直すことです。

・通常、窮境に陥っている企業は、事業が毀損していることが多く、

それが「収益力」に影響していることがままあります。

・売上重視のため利益を度外視して取扱量を増加させた結果、

取扱量は増加しても利益は低調であったり、損失が増加している。

・経営者が既存の商品・製品にこだわりすぎて、赤字の商品・製品を

継続している。

〇 損益の内容を商品・製品、店舗、拠点、エリア、得意先等々に

細分化すると損失を計上している単位を発見することができ、

これらの見直しを図ることで『収益力(フリーキャッシュフロー)』

の改善につながります。

② 業務内容の見直し

⇒ 企業の業務の内容を見直すことです。

・収益性を度外視して値引きを行っていたり、取引価格の見直しを

行なっていない。

・商品・製品を調達しすぎたり、生産しすぎたりして、 無駄に在庫と

としいてる。

・コスト意識が低く、経費の削減が十分に行われていない。

・経営者自身は改善に励んでいるつもりでも、従業員に改善意識が

浸透していない。

・経営者自身の意識が低く、公私混同している。

〇 販売や製造等業務の内容、売上高や経費等の実績数値の内容を

改めて点検し、見直しを図ることで、『収益力(フリーキャッシュフ

ロー)』の改善につながります。

③ 財務構造の見直し

⇒ 他人資本(有利子負債)と、自己資本(純資産額)の内容を

見直しすることです。

・自己資本を増加させるには、「増資」が最も効果的ですが、

小企業の場合には、引受先を見つけるのが、困難な場合が多いです。

・有利子負債の返済条件を変更してもらうには、リスケや債務を一時的

に劣後にしてもらう方法(DDS)があります(*)。

・有利子負債を削減するには、資産を処分して換金し、返済する方法が

あります。

・取引金融機関の支援を受けて、債務を削減してもらう方法(債務免除*)

もあります。

(*追加融資を受けることは、難しくなると考えたほうがよいでしょう。)

〇 有利子負債の削減は、支払利息の削減ともなり、『収益力(フリー

キャッシュフロー)』の改善につながります。

『経営改善施策』は、上記①、②、③と「アクションプランの策定」の

プロセスを経て、立案していきます。

次回は「事業内容の見直し」について、すこし詳しくご説明させていただく

予定です。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

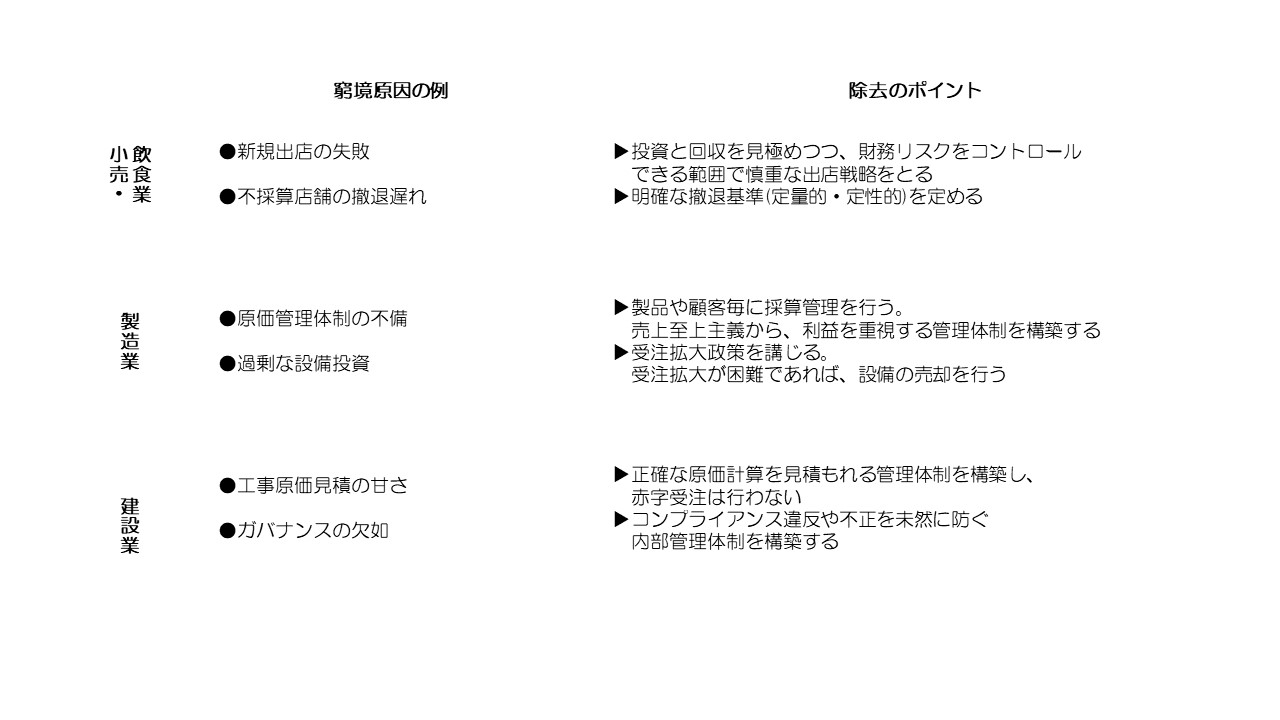

- 第7回 「窮境原因」と「除去可能性」の検討です。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

前回までに「企業概要・事業概況」の調査・把握、「財務に関する概況把握」「SWOT分析」についてご説明しました。

今回は、『経営課題の把握』の次のステップとして、「窮境原因の把握と

除去可能性」について、ご説明します。

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

(5) 窮境原因の把握と除去可能性

企業が窮境に陥った原因を特定し、当該原因が除去されている。 または、

施策によって除去される可能性があることを調査します。

経営改善に向けては、「実質債務超過」「過剰債務」等の『窮境状況』の

原因を特定し、これを除去することが必要になります。

窮境原因には、『内部環境』に起因するものと、

『外部環境』に起因するものに大別されます。

『内部環境』に起因するものには、「売上至上主義」「多角化の失敗」「設備

投資の失敗」「経営管理の甘さ」「役員・従業員の不正」等があります。

『外部環境』に起因するものには、「得意先の海外移転」「円高によるコスト

競争力の低下」「代替品の台頭」「大口取引先の倒産」等があります。

これらは表面的な窮境原因であって、突き詰めれば、「経営判断の誤り」に

行きつきます。経営改善を実現するためには、窮境原因を除去する必要があり

ますが、小規模企業では、経営者を交代させることはまずできないことから、

経営者自身に「危機意識」を持ってもらい、経営改善に向けての「意識改革」

そして経営改善をやり切る「覚悟」が必要不可欠となります。

下記に、業種別の「窮境原因と除去可能性」の例を挙げますので、

参考にしてください。

ここまでの『経営課題(現状)の把握』を実施すると、企業の事業性、経営者の

経営資質等から、「事業の持続可能性」がある程度判断できます。

次回からは、(事業の持続可能性が認められることを前提に)

『経営改善計画策定』の段階に進めていきます。

なお、「事業持続可能性」が不明の場合には、認定支援機関は、3年間程度の

「暫定リスケ計画」を策定する方向性を取ります。

(キャッシュフローがマイナスで、「事業の持続可能性」が見込めない場合に

は、『廃業・清算』の可能性を検討します。)

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

![]()

- 第6回 『SWOT』にまとめます。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

前回までに「企業概要・事業概況」の調査・把握、「財務に関する概況把握」についてご説明しました。

今回は、『経営課題の把握』の次のステップとして、SWOT分析について、

ご説明します。

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

(4) SWOT分析

SWOT分析とは、「内部環境」及び「外部環境」を分析し、

強み(Strength)、弱み(Weakness)、機会(Opportunity)、

脅威(Threat)の4つの視点から、企業の経営状況を分析することで、

「窮境原因や経営課題の把握」につなげていきます。

経営改善計画の策定過程では、SWOT分析により、把握された

「窮境原因や経営課題が解消・改善される」ように、

戦略や施策を考察する必要があります。

小規模企業では、

『内部環境』としては、「経営者や主要な従業員の個人的特徴」が、

『外部環境』としては、「地域性や業界環境」が

重要となるケースが多くみられます。

★ SWOT分析 例

① 環境分析 ② SWOT分析

ア 内部環境分析 ● 強み

〇 企業活動の分析 (例) 高技能の従業員

(バリューチェーン)

〇 採算性分析 ● 弱み

(収益の源泉) (例) 待ちの営業

従業員の高齢化

イ 外部環境分析 ■ 機会

□ マクロ環境分析 (例) ニーズの多様化

□ 業界分析例

□ 3C分析 ■ 脅威

(例) 大手の侵攻

③ クロスSWOT分析

ア 強み × 機会 (例) ニーズに合った付加価値の高い商品投入

イ 強み × 脅威 (例) 大手が同品質の低価格商品を投入

ウ 弱み × 機会 (例) 営業体制を変えて顧客に積極的にアプローチ

エ 弱み × 脅威 (例) 若い世代に技能を承継する仕組みづくり

このような作業を、社内で知恵を出し合いながら入念に行い、

これを基に経営改善のための「戦略の立案」を行います。

次回は、『窮境原因の把握と除去可能性』について、

ご説明したいと思います。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第5回 「実態BS」「正常収益力」で見ます。社長!

- 認定支援機関の主な支援業務の内容・プロセスについて、ご説明しています。

前回は、「企業概要・事業概況」の調査・把握についてご説明しました。

今回は、『経営課題の把握』の次のステップとして、企業の財務内容

(実態バランスシート、正常収益力、金融債務に関する情報、設備投資の状況

資金繰りの状況等) の調査・把握について、ご説明します。

STEP 1 経営課題の把握

(1) 企業概要の把握

(2) 事業概況の把握

(3) 財務に関する概況把握

① 実質BS 資産及び負債を原則として「時価」で評価した結果の

「資産と負債の差額」です。評価例は、以下の通りです。

ア 売上債権 各債権額から貸倒見積額を控除。販売先の資金繰り

悪化等で回収が困難または不能な債権は、回収可能額まで

評価減。架空計上等債権自体がないものは、評価ゼロ。

イ 棚卸資産 品質低下、陳腐化等により収益性の低下している棚卸

資産は、正味売却価格、処分価格により評価。

架空計上等資産自体がないものは、評価ゼロ。

ウ 償却資産 償却開始時期、耐用年数、償却率等から償却不足の

有無を確認。適正・合理的に算定された未償却残高等で

評価。現物がない、未使用でも今後使用見込みがない資産

は、評価ゼロ。

エ その他 「事業用不動産」は、時価評価(注)で。

「引当金等」は、発生基準(現金基準を修正)で。

(注) 不動産時価の概算計算

・ 相続税路線価 ÷ 0.8 = 時価

・ 固定資産税評価額 ÷ 0.7 = 時価

② 正常収益力

ア 決算操作会計処理の補正 「あるべき会計処理」に遡及的に

修正して『正常収益力』を試算する必要があります。

〇 補正事例

・ 売上高の計上期のずれ

・ 減価償却の未実施

・ 営業費用の未計上、特別損失計上、資産計上による繰延

イ 一過性取引の補正 一過性のものは、除いて試算します。

ウ 経済合理性のない取引の補正 代表者や関連当事者等との

取引で、一般の取引条件と異なるものは、除いて試算します。

エ 撤退事業、新規事業の有無 撤退済みまたは撤退予定の事業が

ある場合は、当該事業損益の数字は除き、新規に開始する事業

がある場合は、当該事業損益の数字は、分離して把握します。

オ トレンドの把握 直近の損益は、月次に展開して、収益力を

把握することが、重要です。月次に展開することによって、

季節性や、売上高の下げ止まり等の情報も確認できます。

③ 金融債務に関する情報 メイン行、準メイン行別の債務残高や、

金利、返済期間、返済条件、保全状況、融資姿勢、直近の取引状況等

を把握します。

④ 設備投資の状況 過去の設備投資の実績と、将来の設備計画(必要

不可欠な設備)の状況等を把握します。

⑤ 資金繰りの状況 月次、資金繰りが特に厳しい場合には、日次の

「収入と支出」に関する状況です。

当面の手元資金有高と資金ショートに陥る可能性を把握します。

⑥ 過剰債務及び債務償還年数 一般的に「過剰債務」とは、要償還債務

が利払い前キャッシュフローの10倍を超える場合の、その超えた部分

の金額をいいます。

また「債務償還年数」とは、利払い後キャッシュフローで要償還債務

を返済し終わるまでの年数を言います。

★ 参 考

〇 『要償還債務』は、今後の利益によって償還する債務と考え、

「有利子負債」から「正常運転資金(売上債権+棚卸資産-仕入債務)」

「現金預金」「非事業用資産(売却予定)」を控除して試算します。

〇 『キャッシュフロー』は、(簡便的に)正常収益力として補正後の

「事業利益」+「減価償却費等の非現金支出費用」-「税金費用」-

「最低限の設備投資見込額」±「運転資金の増減額」で試算します。

今回は、以上です。

次回は、『SWOT分析』について、改めてご説明したいと思います。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第4回 まずは『企業概要・事業概況の整理』です。社長!

- 今回から、認定支援機関が、「経営改善計画策定支援」をする場合の、

主な作業内容・プロセスに沿って、ご説明を進めていきます。

支援機関は、経営者の方へのインタビュー等で内容を把握していきますが、

御社、もしくは社長ご自身のことなので、社内でもある程度まとめることは、

可能と思われます。(ただし、あくまでも、客観的に。)

最初に、当初インタビューの内容である「ご教示頂きたい事項」リストです。

1 会社概要について

2 ビジネスモデルについて

(何を、誰から、どのように調達し、誰に、どのように販売する

ことにより、利益を獲得しているのか)

3 経営者として重視している指標について

4 現状に至った経緯、認識している窮境原因について

5 認識している経営課題について

6 これまで実行してきた施策について

7 各部門等のキーパーソン、中心人物の有無、組織について

8 足元の資金繰りについて

9 金融機関との取引状況、金融機関の取組姿勢について

10 現状考えている経営改善の方向性について

個人的には、このような内容のインタビューをするのは、

① 経営者の考え、思いを尊重できるのであれば、その方向で改善計画を

立てるほうが、その後の取組姿勢(協力)が期待できるから。

(ただし、方向性を修正しなければならないケース、多々あり。)

② 誠実性、体力、分析力・論理性、技術力、企画力、計数能力、人脈、

リーダーシップ、コミュニケーション能力等、経営改善のために必要な、

「経営者の資質」が備わっているか、

経営者としての決意・覚悟、強い意思を持っているか。を把握するため

だと考えます。

これらの把握は、『事業の持続可能性』の暫定的判断に、不可欠です。

STEP 1 経営課題の把握

(1) 企業概要の把握

(資本関係、資金関係、経営者、組織等を調査します。)

① 沿革 設立から現在までどのようなイベントがあったのか、業績

好調・不調期はいつからいつまでか等を把握します。

② 業種・事業内容 御社の事業は、どの市場に属しているのか、

属する市場は成長市場か、縮小市場か、一般的な利益率はどの程度

なのか、等を把握します。

③ 取引金融機関 メイン・準メイン行はどこか、残高・シェア、

保全状況、融資姿勢、直近の状況等を把握します。

④ 財務ハイライト 過去の営業成績、財政状態の推移、資金繰りの

状況等を把握します。

〇 事業規模によっては、⑤ グループ会社、 ⑥ 株主構成、

⑦ 役員構成 も確認します。

(2) 事業概況の把握

(企業の外部と内部の両方からの分析が必要となります。)

① 外部環境分析 (企業を取り巻く外部環境の状況を分析すること)

ア マクロ環境分析 (マクロ環境とは、企業にとって新たな市場

機会が創出されたり、脅威を与えたりと、企業に間接的に影響を

与える外部環境要因のこと。それが変化した場合、業績にどのよ

うな影響を及ぼすことになるか認識するために必要となる情報)

⇒ 代表的分析手法 PEST分析~「①Politics(政治的要因/法的

規制、税制)」「②Economics(経済的要因/金利、景気動向)」

「③Social(社会的要因/人口、ライフスタイル)」「④Technology

(技術的要因/技術革新、IT環境)」の4つの視点から、外部

環境を分析し、企業に影響を与える要因を網羅的に把握します。

イ 業界分析 御社の事業の属する業界の「①競合企業」、

「②新規参入者の脅威」、「③代替品・サービスの脅威」、

「④買い手の交渉力」、「⑤売り手の交渉力」を把握し

[5フォース分析]、その業界が儲かっているか、将来性・成長性

があるかどうかを分析することです。

⇒ 策定する損益計画の売上高をどのように置くか(右肩上がりと

するか、右肩下がりとするか、横ばいとするか等)の目線とする

上でも、重要な分析となります。

ウ 3C分析 市場・顧客(Customer)、競合他社(Competitor)、

自社(Company)の3つの視点から企業を分析して、経営課題を

明らかにする方法です。

⇒ 市場/顧客のニーズと競合他社の状況を踏まえて、自社の製品や

サービスが差別化できているか、また今後も競争力を維持できる

のか等を分析することが重要になります。

② 内部環境分析 (企業の内部の状況を分析すること)

ア 企業活動の分析 企業活動は、製品及びサービスが開発されて

から、市場に出るまでの一連のビジネスの流れで構成されており、

バリューチェーンにおける企業の主活動(購買/物流、製造、出荷/

物流、販売/マーケティング、サービス)を意味します。

(注:支援活動には「全般管理」「人事・労務管理」「研究開発」

「調達」等があります。)

⇒ 企業活動分析の目的は、企業活動を構成する各要素が、

どのような構造によって、最終的な製品やサービスの付加価値を

創出しているかを分析することで、企業の強みや弱み、経営課題

を把握することにあります。

イ 採算性分析 企業のどの製品・サービスで、どの程度儲かって

いるのか、儲かっていないのか。なぜ儲かっているのか、儲かって

いないのか等、利益の源泉を把握する必要があり、そのために

収益構造やコスト構造を確認します。

⇒ 収益又はキャッシュフローは、借入金返済原資の中で最も重要と

なるものなので、企業の利益の源泉を見極めるために、採算性

分析を行う必要があります。

◎ 分析実施の留意点

① 分析の視点 (企業の業績をどのような視点から切り分けて分析するか)

⇒ 企業の状況に適した視点を選択することが重要

例 「事業」「製品」「顧客」「拠点、地域、組織」

② 分析のメッシュ (各分析の細かさ)

⇒ どこまで細かく分析するかは、時間・費用・手間のバランスを

勘案して決定します。

★ 今回のまとめ

「外部環境分析」は、御社に影響を与える脅威と機会を意識して分析し、

「内部環境分析」は、御社の強みと弱みを意識して分析する

必要があります。

ここから、「SWOT分析」につなげ、「窮境原因や経営課題の把握」、

さらには、「今後の戦略や施策の考察」が可能となります。

次回は、「財務概要の把握」について、ご説明する予定です。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第3回 『改善策は「具体的」に、目標は「数値で」ですよ。社長!』

- 今回は、『経営改善計画書』の具体的なイメージを持っていただくために、

実際の『様式』に沿ってご説明させていただきたいと思います。

ひと口に『経営改善計画書』と言っても、「何のために作成するのか?」、

「提示先は誰か?」によって、『項目(シート)数』、『分析のメッシュ

(各分析の細かさ)』は変わってきます。

例として、日本政策金融公庫の「国民生活事業」と「中小事業(詳細版)」の

経営改善計画書の「項目」について記載してみます。

(1) 国民生活事業 (A4ワンペーパー)

① 損益実績/計画

② 借入金内訳

③ 改善に向けた具体策/実績検証

(注:実績検証欄は公庫で記入につき、記入不要)

★ メリット~作成負担がそれほど大きくない(易しい)

デメリット~他行でそのまま通用するか?

(2) 中小事業 (表紙除きで18シート)

〇 表紙 1 はじめに 1-② 前回計画実施状況

2 経営理念 ① 経営理念 ② 経営方針

3 事業概要 ① 過去3期の財務推移 ② ビジネスモデル

③ グループ概要

4 SWOT分析 ① 分析表 ② 課題と改善の方向性

5 改善計画の骨子 ① 数値目標・基本計画

② 期別数値計画

6 金融機関への要請

7 売上計画

8 変動費計画

9 固定費計画

10 財務改善計画

11 組織マネジメント計画

12 行動計画表

13 中期収支計画

14 月次収支計画

15 中期財政計画

16 キャッシュフロー計画

17 月次資金繰り計画

★ メリット~汎用性あり

(バンクミーティングで使用可能と思われる)

デメリット~作成負担

⇒ 「中小機構の研修で提供された計画書の様式」も、

多少の項目の違いはありますが、ほぼこちらと同様です。

最後に、国民生活事業の『経営改善計画書』の作成について、

説明させていただきます。やるべきことは、

(1) 売上をどの程度伸ばすか (売上増加計画の策定)

(2) 原価率をどの程度下げるか (売上原価削減策の策定)

(3) 人件費などの経費をどう下げるか (経費削減策の策定)

(4) 借入金をどのように返済するか (資金繰り表の作成)

です。

★ 作成のポイント

〇 改善策は、「行動計画(誰が・いつ・何を・どのように行うか)」

を含めて、具体的に

〇 どの程度改善するか(目標)を、実際の「数値」に落とし込む

(「数値計画」)

★ なお、公庫のHPには、『経営改善計画策定の手引き』が掲載されて

います。(至れり尽くせりの内容です。)

また、同様にHPに『経営状況を簡単に自己診断できるチェックシート

(シグナル)』も掲載されておりますので、ぜひご活用ください。

「日本政策金融公庫HP」 ⇒ 「書式ダウンロード」 ⇒

「各種書式(国民生活事業)」 ⇒ 「経営者のみなさま向けの参考資料」

62 経営改善計画書作成の手引き

63 シグナル (経営状況を簡単に自己診断できるチェックシート)

なお、「売上増加策」等については、別ののブログ「経営改善のレシピ」

で取り上げておりますので、そちらも参考にしてみてください。

次回は、認定支援機関の業務プロセス沿って、自社内で取り組むことを念頭に

各項目について、説明を開始します。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第2回 『まずは、徹底的な事実把握ですよ。社長!』

- 今回は、『経営改善計画』策定に向けた流れについて、ご説明します。

その前に、

金融機関の認識は、小規模事業者のニーズや課題は、『潜在的』である。

「自社に何が足りないか」「経営改善に何が必要か」に気づいている企業は、

意外と少ない。『必要なことを知らなければ、不足を感じることはないし、

課題解決に向けて、取り組もうとは思わない。』だそうです。

気づいていても、対応する余裕がないというのが、実際ではないか

という気が個人的にはします。

また、厳しいことをお話しすると、

中小機構での「経営改善計画策定支援研修」の講義で、

『相談を受けたときにまずやるべきことは、

「現状把握」後、「事業の持続可能性」を判断すること。

事業の持続可能性がないのであれば、

相談者・支援者双方の時間・労力・費用負担を考え、

「廃業・清算」の方向に。』と教わりました。

以上からすると、経営改善のポイントは、

第1には、『手遅れになる前の、早期着手』

さらには、

② 経営改善の必要性の十分な認識

③ 経営者やスタッフがやるべきことを着実に実行すること

となります。

では、「経営改善計画」策定の流れの概略について、ご説明します。

(1) 現状の把握 【検討の拡散】

〇 徹底的に事実を把握し、現在の姿(Sein) と

あるべき姿(Sollen) の 負のギャップ(問題点) を確認

優れている点 も確認

・ 企業の概要(沿革、業種・事業内容、経営者、組織等)

・ 財務ハイライト(過去の経営成績、財政状態の推移、資金繰状況等)

注:財務状態=実質純資産額、正常収益力、借入状況、設備投資状況

(2) 窮境原因・真相の究明 【深堀り】

〇 会社が「窮境」に陥った原因を特定する。(定量面、定性面)

(3) 強み・弱み、機会・脅威の明確化【深掘り】

〇 SWOT分析 ⇒ 過去のブログ

「創業寺子屋 付録② SWOT分析のやり方」を参照ください。

・ 内部環境/外部環境における現状の問題点・優位点の抽出

・ 今後の内部・外部環境の見通し、強み・弱み/機会・脅威の設定

(4) 課題の設定(取組みの方向性/やるべきこと、テーマ)【収束】

〇 クロスSWOT分析

・ 「態勢整備」の方向性の設定(強みの活用/弱みの克服)

・ 「事業展開」の方向性の設定(機会の獲得/脅威の回避)

(5) 取組みの方向性の妥当性、実行可能性の分析・検証【取捨選択】

〇 課題の分析・検証

・ 具体的な取組、内容の設定

・ 妥当性、実現可能性の検証

(6) 具体的な解決策の設定【絞り込み】

〇 「誰が」「いつ」「何を」「どのように行うか」

・ 事業展開の具体的内容

・ 態勢整備の実施(内容、体制、スケジュール)

・ 成果目標・見込み

(7) 具体的な解決策の効果の検証・評価 【収束】

〇 効果検証・評価 (PDCAを繰り返す)

★ 計画全体として、各プロセス間に「整合性」があり、

「現状把握」から「解決策設定・評価」に至る全体で、

「一貫性、論理性」があるか、確認しましょう。

・ (3)と(5)の整合性~強み・弱み、機会・脅威の設定は

的確に行われているか

・ (2)と(6)の整合性~具体的解決策が問題の根本原因や

真相に対応しているか

・ (1)と(7)の整合性~具体的解決策の効果により、

問題が解決されるか

★ ステークホルダーや従業員。何よりも社長自身の深い理解、

納得の得られる「経営改善計画」の策定を目指しましょう。

次回は、実際の「経営改善計画書」の様式を見ながら、各項目について

コメントさせていただく予定です。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

- 第1回 『決算書は、「人間ドック」の結果ですよ。社長!』

決算書は、人間に例えれば「健康診断の結果である。」と

よく言われます。

見る人が見ると、決算書で、会社の健康状態はかなり把握されます。

(従って、毎期、決算書の提出を求める金融機関が多いです。)

ただ、結果の数値が悪化していても、自覚症状がなければ、

あるいは、気づいていても「まあ、大丈夫だろう。」と放置し、

予兆が見え始めた段階で適切な処置・対応がなされないと、

重病化、時には手遅れになってしまうのは、人も会社も、

同じではないでしょうか。

まずは、少し長くなりますが、テレビのコメンテーターとしてお馴染み、

中央大学法科大学院の野村教授と、TKC(税理士先生の私的団体)全国会会長の

座談会の内容(TKCの新聞全面広告より)を抜粋引用させていただきます。

野村先生『 不良債権に関しては大きく2つのケースがあります。

故意か故意でないかは別として、借り手企業の帳簿のつけ方がずさんなせいで

本来貸してはいけない事業と見抜けず、融資をしてしまい、結果返済されないというケース。 (中略)

そしてもうひとつは、融資を受けたお金をきちんと返済したいのだけれど、

不況などに飲み込まれ返済できないというケースです。

コロナ禍でこうした事例は今後ますます増えていく可能性があります。

(以下、略) 』

以前、別のコラムで書きましたが、月々の返済が難しくなった企業が

返済条件の変更(リスケ)をすると、企業の格付けが下がり、結果、

金融機関は引当金を多く積まなければならず、採算が悪化する。

よって借入先に「経営改善計画」を策定させ、当該企業に融資している

全金融機関にバンクミーティングで、計画を承認してもらう。すると、

企業評価がランクアップして、引当金を抑えられる。(もちろん他行も。)

というお話をしました。

その「経営改善計画」策定をサポートする機関として国が登録しているのが、

『認定支援機関(認定経営革新等支援機関)』です。

主に、商工会等、金融機関、税理士先生ですが、富太郎も「中小企業診断士」

+「(中小機構)中小企業経営改善計画策定支援研修」+「確定申告(開業)」+

「経産省への申請」で、この4月に登録してもらいました。

ただ、中小機構で勉強しているときから感じていたのですが、この計画策定の

労力たるや大変なもので、講師で来ていた金融機関の方も、「行内のスタッフ

だけで対象企業すべてに対応するのはとても無理」と話されていました。

コロナ禍前のお話です。

税理士先生や、有資格のコンサルタントに依頼すれば、相当な費用がかかる

のは必至で、3分の2は補助金が出るにしても、何十万もの自己負担となり、

国民生活事業の対象クラスのお客さんには、労力・費用両面で過重です。

そうは言っても、企業存続のためには『経営改善』は不可欠で、それぞれの

企業が、自社でできる最大限の範囲で、計画を策定しなければならない状況が

必ずくると富太郎は考えます。

よって今回から、中小機構で学んだノウハウと、公庫の中小事業が金融機関

向けに出版している『金融機関が行う経営改善支援マニュアル』という本を

ベースに、「計画策定の流れ・考え方・留意点」等について、

情報提供をさせていただきたいと思います。

ランクアップ可能な計画(「合理的かつ実現可能性の高い経営改善計画

(合実計画)」)のゴール目標は、

① 3年以内の『(正常収益力での)黒字化』

② 5~10年以内の『(実態バランスシートでの)債務超過解消』

③ 計画終了時に『借入金償還年数が10年以内』

です。

次回は、「経営改善計画」策定に向けての、大きな流れについて、

説明させていただきたいと思います。

以上、富太郎でした。

参考資料・文献

〇 中小機構 『中小企業経営改善計画策定支援研修』テキスト、資料

〇 『金融機関が行う 経営改善支援マニュアル』

日本政策金融公庫中小事業本部企業支援部[著] (きんざい)

\JustSystems\HPB22\SP\sample\drag_parts.png) ここにパーツをドラッグ

ここにパーツをドラッグ